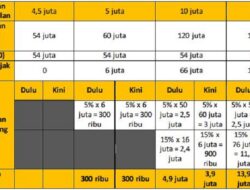

Neil juga mengingatkan agar wajib pajak tidak lupa mengurangkan terlebih dahulu penghasilan setahun dengan Penghasilan Tidak Kena Pajak (PTKP) yang tidak berubah dari aturan sebelumnya, yakni sebesar Rp 54 juta.

“Jangan lupa untuk memasukkan PTKP dalam penghitungan pajak terutang. Artinya, penghasilan yang sudah disetahunkan dikurangkan dulu dengan PTKP yang sebesar 54 juta rupiah, baru dikalikan tarif 5% dan seterusnya,” pungkasnya.

Adapun untuk ketentuan selengkapnya dapat dilihat di UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan dan aturan turunannya di laman https://pajak.go.id/uu-hpp. (*)